안녕하세요. 은퇴 성공을 위한 사례를 참고하기에 적합한 네이버 커뮤니티 <은퇴 후 50년>입니다. 노후에 안정적으로 소득을 얻으려면 국민연금뿐만 아니라 개인연금까지 잘 준비하는 것이 좋습니다. 개인연금은 단순히 저축 수단으로만 접근하지 말고 장기적인 노후 준비를 위한 전략으로 접근해야 합니다. 그래서 오늘은 비과세 개인연금 및 연금저축의 개념과 혜택까지 모두 정리했습니다. 노후를 준비한다면 참고할 만한 정보까지 정리해 놓았으니 끝까지 집중해 보세요.

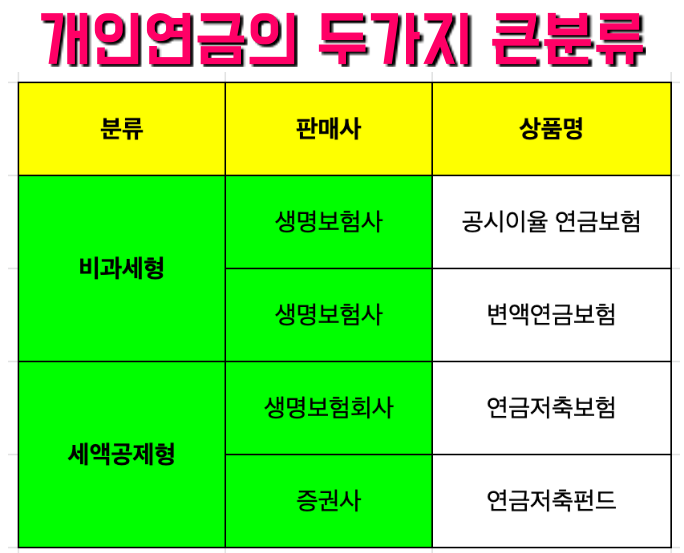

개인 연금의 종류

▷개인연금의 종류는 연금저축과 연금보험의 크게 두 가지로 나눌 수 있습니다. ▷연금저축과 연금보험의 가장 큰 차이는 세금 적용 방법에 있습니다. 연금저축보험은 납부하는 보험료에 대해 연간 600만원까지 세액공제를 받을 수 있습니다. 그러나 연금 수령 시에는 3.3~5.5% 연금소득세가 원천징수됩니다. ▷한편 연금보험은 세액공제를 받을 수 없습니다. 대신 10년 이상 유지한다면 연금을 받을 때 연금소득세를 내지 않습니다. 즉, 연금소득세에 대해 비과세 혜택을 받는다는 것입니다. ▷이러한 차이로 연금저축보험을 세제적격보험이라고 하며, 연금보험을 세제비적격보험이라고도 합니다. 연금저축 세액공제 환급금은?

인기글

▷연금저축은 연금저축펀드에 가입하거나 연금저축보험에 가입할 수 있습니다. 연금보험과 다리 중간 인출이 가능하다는 장점도 있습니다. ▷그러나 가장 큰 장점은 역시 매년 연말정산 세액공제를 받는다는 것입니다. 연간 600만원까지 납입할 경우 최대 99만원까지 돌려받게 됩니다. ▷단, 중도해지 시 16.5%의 기타소득세를 내야 하는 점 유의하시기 바랍니다. 연금보험 vs 연금저축 어느 쪽이 유리할까?

▷그렇다면 연금보험과 연금저축 중 어느 쪽이 유리할까요? 연금저축보험은 매년 세액공제 혜택을 받을 수 있지만 연금 수령 시 세금이 부과됩니다. ▷한편 연금보험은 매년 세액공제 혜택을 받을 수 없지만 10년 이상 유지하면 연금 수령 시 세금이 붙지 않습니다. ▷따라서 현재 세액공제를 받고 싶다면 연금저축에 가입하는 것이 좋고, 나중에 연금수령 시 비과세 혜택을 받고 싶다면 연금보험을 선택하는 것이 좋습니다. 개인의 상황과 필요에 따라 어느 쪽이 유리한지 결정해 주세요. ▷최근에는 금융소득 2000만원에 관한 화제가 있었는데요. 연금소득을 포함해 연 2000만원이 넘으면 건강보험 피부양자 자격에서 탈락하기 때문입니다. 그래서 비과세 상품을 찾는 은퇴자도 늘고 있다고 합니다. 은퇴자들은 어떤 연금에 가입했을까?

은퇴자의 연금 가입, 운용 노하우가 궁금하다면 은퇴 후 50년 커뮤니티에서 확인하는 것이 좋습니다.노후 준비에 대한 모든 정보가 모여 있는 커뮤니티에서 다양한 사례를 볼 수 있습니다.그 커뮤니티를 참고해서 저에게 맞는 노후 준비 방법을 찾아보세요.

.png?type=w800)